Imposta preventiva in Ticino

di Redazione

18/10/2019

L'imposta preventiva in Canton Ticino

Anche in Canton Ticino come nel resto della Svizzera, con la dichiarazione annuale dei redditi ogni contribuente è chiamato a pagare un'imposta preventiva, se ha dei redditi derivati da talune categorie di capitali.Imposta preventiva in Ticino

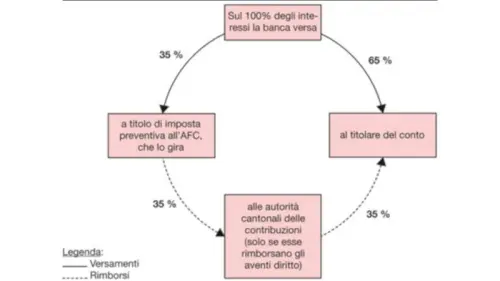

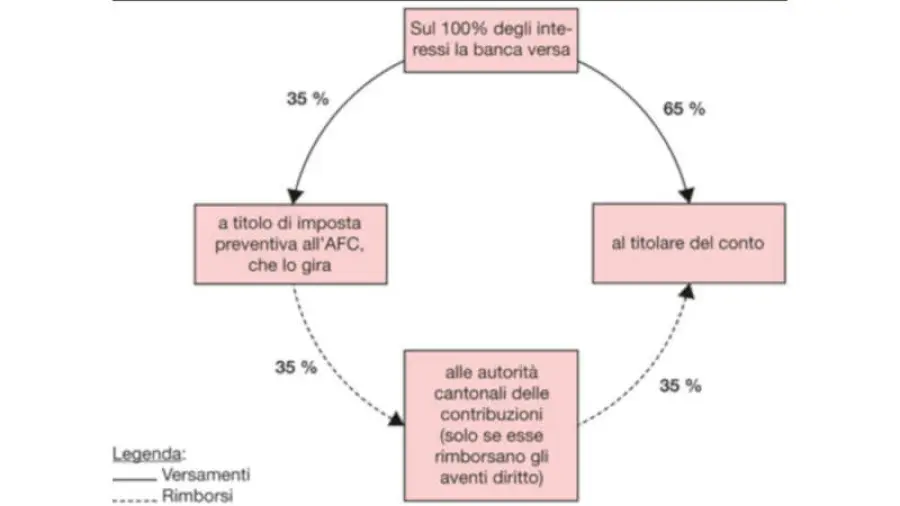

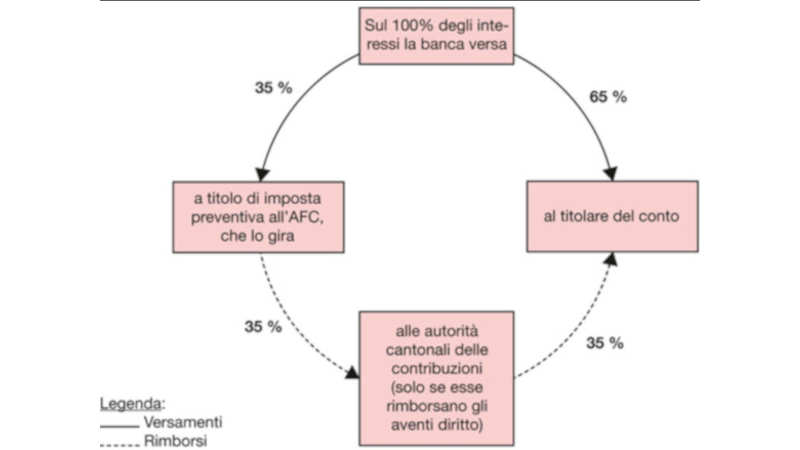

L'imposta preventiva è una imposta da pagarsi sulla dichiarazione dei redditi in Svizzera. L'imposta preventiva in Ticino è un'imposta cantonale del Ticino uguale all'imposta preventiva svizzera, e si tratta in pratica di un’imposta riscossa alla fonte. L'imposta preventiva anche in Ticino si calcola sui redditi di capitali mobili (come interessi e dividendi), sulle vincite di lotterie svizzere e su delle prestazioni di assicurazioni. Il suo scopo principale è di limitare sottrazioni d’imposta, e quindi tutti i contribuenti domiciliati in Svizzera ogni anno devono dichiarare nella dichiarazione dei redditi i loro diversi redditi nonché il patrimonio che li realizza. Il contribuente che ha diritto al rimborso dell’imposta preventiva la riceverà come computo sulle imposte cantonali e comunali alle persone fisiche, oppure direttamente in contanti alle persone giuridiche.Rimborso dell'imposta preventiva in Ticino

Come per il resto della Svizzera anche l'imposta preventiva in Canton Ticino prevede un rimborso. Il rimborso viene calcolato sulle successive imposte cantonali e comunali del comune di residenza, o versato in contanti. C'è un apposito modulo per presentare l'istanza di rimborso dell'imposta preventiva in Ticino, che si può richiedere agli sportelli degli uffici tributari cantonali, oppure anche scaricare online se si effettua la dichiarazione dei redditi via web.Il modulo per rimborso imposta preventiva svizzera

Il modulo rimborso imposta preventiva svizzera è da compilare e inviare con la dichiarazione dei redditi, si utilizza solitamente il formulario 103. Anche i beneficiari domiciliati all'estero possono calcolare l'imposta preventiva. Solo però chi vive in uno Stato che ha concluso la convenzione di doppia imposizione con la Svizzera. Quindi chi presenta tale imposta preventiva può ottenere un rimborso parziale o totale, però i redditi su cui grava questa imposta devono venire dichiarati al loro Paese di domicilio. L'Italia ad esempio è soggetta alla convenzione di doppia imposizione con la Svizzera. Si utilizza il modulo 95 convenzione Italia svizzera. Potrebbe interessarti anche:Articolo Precedente

Credit Suisse careers

Articolo Successivo

La moneta digitale farà il suo ingresso anche nella Borsa svizzera